El transporte encadena seis años de crecimiento, tras cerrar 2018 con 44.627 millones, un 3,5% más, pero tres de caída de la rentabilidad, con el ‘Covid’ llamando a la puerta.

El transporte de mercancías en España llega al ‘vía crucis’ del Covid-19 con una constante preocupante: aumenta la cifra de ventas, pero gana menos, aunque, eso sí, mantiene la disciplina financiera.

En el año 2018, último ejercicio con datos disponibles, el sector continuó con el viento de cola, encadenando seis años consecutivos de crecimiento del negocio, pero tres de descenso de la rentabilidad.

Así se recoge en los cuatro Libros Blancos de TRANSPORTE XXI (sector marítimo-portuario, transporte por carretera, operadores logísticos y transitarios), cuya Edición 2020 se ha publicado recientemente.

Los citados informes, que muestran un completo análisis económico-financiero de las empresas de esta industria, clave en la reconstrucción de la economía del país, ya se pueden adquirir contactando con suscripciones@grupoxxi.com

Las ventas agregadas de los distintos modos y especialidades del sector -carretera, transitarios, marítimo y portuario, express, operadores logísticos, ferrocarril y aéreo- registraron un aumento del 3,5 por ciento, frente al 6 por ciento del año 2017. Eso sí, una progresión más acusada que en 2016 (+1,3 por ciento). La cifra de negocio alcanzó los 44.627 millones de euros en 2018, el mejor registro de la historia del sector, con un avance del 15,4 por ciento en los últimos cinco años y del 11,9 por ciento desde 2008.

Los Libros Blancos, que recopilan la información de un total de 6.022 empresas, muestra que todos los modos y especialidades incrementaron sus ventas. El mayor crecimiento, en términos porcentuales, vino de la mano del express, al calor del ‘boom’ del comercio electrónico, que se ha disparado en plena alarma sanitaria. En concreto, creció un 8,8 por ciento en 2018, más de cinco puntos porcentuales por encima de la media del conjunto del sector, tras superar los 4.800 millones de euros, como se puede observar en la edición especial ‘¿Quién manda en el transporte y la logística en España?’, que también publica este medio todos los años. Se trata de la cuarta actividad por volumen de ingresos, con un peso del 10,8 por ciento.

El siguiente modo que más creció fue la carretera, que sigue siendo el ‘rey’ del sector, con una cuota del 45,2 por ciento. En 2018, este negocio creció un 3,9 por ciento, hasta los 20.183 millones de euros.

Los informes también reflejan el estirón de los operadores logísticos, que se disputan la cuarta plaza del ranking por facturación con la industria express, con un peso del 10,3 por ciento. Las empresas encuadradas bajo este epígrafe facturaron 4.597 millones de euros en 2018, lo que supone un incremento del 3,1 por ciento.

Por su parte, los transitarios, segunda actividad por volumen de ingresos, con una cuota del 16,4 por ciento, registraron un avance del 1,9 por ciento, hasta los 7.087 millones de euros en dicho ejercicio.

Las pymes dominan el paisaje

Los análisis de TRANSPORTE XXI muestran, a su vez, el dominio paisajístico de la pequeña y mediana empresa (PYME) -con unas ventas por debajo de los 50 millones de euros-, que representa el 90 por ciento de la muestra.

Las empresas integradas en este tramo de facturación alcanzaron una cifra de negocio de 25.265 millones de euros, lo que supone el 56,6 por ciento del negocio.

Pese a esta amplia presencia de las pymes, la gran empresa, que en número de operadores apenas supone el 2 por ciento de la muestra, es la que más creció en 2018. En concreto, un 4,9 por ciento, hasta los 19.362 millones de euros, lo que supone el 43,4 por ciento del negocio, frente al avance del 2,6 por ciento registrado por las pequeñas y medianas empresas.

Dentro de las pymes, el mayor número de operadores, hasta un total de 2.433, está englobado en la categoría de microempresas, es decir, con una cifra de negocio inferior a los 2 millones de euros. Sin embargo, solo suman el 4,6 por ciento de la facturación.

El grueso de los ingresos, en este sentido, se concentra en el tramo de ventas entre 10 y 49,9 millones. Las 673 empresas de este segmento controlan cerca del 29 por ciento del negocio del transporte de mercancías en España.

La carretera es el modo que más empresas grandes aporta el sector, con 47 operadores por encima de los 50 millones de euros. A continuación se encuentran los transitarios, con 26, el sector marítimo-portuario, 23, los operadores logísticos, que suman 20, y el express, con 13. Las seis restantes de las 135 grandes empresas del sector se concentran en transporte aéreo, con 4 empresas, y el sector ferroviario, con dos operadores que facturan más de 50 millones de euros.

Un análisis más detallado de los Libros Blancos muestra, además, que la ‘empresa tipo’ española de transporte de mercancías factura 2,45 millones de euros, con un crecimiento del 3,8 por ciento en 2018. La cifra está calculada a partir de la mediana de las ventas de las más de 6.000 empresas de la muestra recogida en los informes sectoriales.

A pesar de encadenar seis años de crecimiento del negocio, un análisis de las ratios de rentabilidad de las empresas revela lo que los empresarios vienen señalando desde hace tiempo: este negocio es muy poco rentable, y cada vez lo es menos. El resultado neto ha pasado de 1.496 millones en 2015 a 953 millones en 2018, lo que representa un descenso del 36,3 por ciento.

¿Qué ocurrirá en 2020? Aún es una incógnita y habrá que esperar dos años para desgranar las cuentas de las empresas del sector. De momento, las previsiones no son muy halagüeñas. Diferentes organizaciones empresariales apuntan una caída de la facturación del 17 por ciento, solo en el transporte por carretera, al tiempo que, dependiendo del mercado, la caída de actividad por la pandemia ha provocado un recorte del 40 por ciento en las ventas de algunos operadores marítimos y armadores, algunas en “modo supervivencia”, como avanzó hace unos meses el presidente de la Asociación de Navieros Españoles (Anave), Alejandro Aznar.

¿Qué ocurrirá en 2020? Aún es una incógnita y habrá que esperar dos años para desgranar las cuentas de las empresas del sector. De momento, las previsiones no son muy halagüeñas. Diferentes organizaciones empresariales apuntan una caída de la facturación del 17 por ciento, solo en el transporte por carretera, al tiempo que, dependiendo del mercado, la caída de actividad por la pandemia ha provocado un recorte del 40 por ciento en las ventas de algunos operadores marítimos y armadores, algunas en “modo supervivencia”, como avanzó hace unos meses el presidente de la Asociación de Navieros Españoles (Anave), Alejandro Aznar.

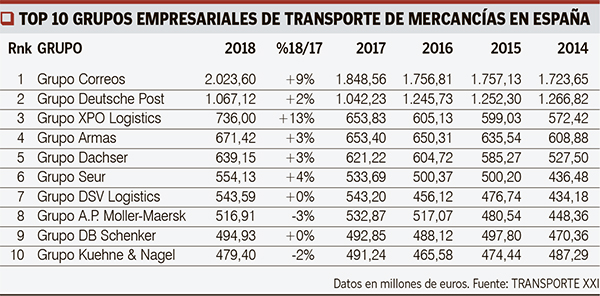

Por último, el ranking de grupos de transporte de mercancías en España está encabezado por Correos, con unas ventas de 2.023,6 millones de euros en 2018 y un crecimiento del 9 por ciento. A continuación, a bastante distancia, se sitúa Deutsche Post, con un avance del 2 por ciento, hasta los 1.067,12 millones de euros. Completa el podio XPO, tras cerrar 2018 con una cifra de negocio de 736 millones de euros, un 13 por ciento más que un año antes.

Los tres primeros grupos de transporte de mercancías controlan el 8,5 por ciento del negocio en España. Un porcentaje que se eleva hasta el 17,3 por ciento al sumar las ventas del Top 10.

© 2025, todos los derechos reservados.

© 2025, todos los derechos reservados.