La irrupción del vehículo eléctrico implica una transformación relevante en la estructura de la cadena de suministro de la industria de la automoción, con un papel protagonista para las baterías.

En el primer trimestre de 2026 se matricularon en España cerca de 70.000 vehículos electrificados, lo que supuso una cuota de mercado del 19,1 por ciento, según datos de ANFAC. Estos datos reflejan “una tendencia favorable” y demuestran “una buena evolución de esta tecnología en nuestro país”, según la patronal de los fabricantes de vehículos. En este contexto, la cadena de suministro del vehículo eléctrico representa un nuevo punto de inflexión para la industria de la automoción.

“La transición del vehículo de combustión al vehículo eléctrico implica una transformación relevante en la estructura de la cadena de suministro”, señala Rafael Lamarca, Automotive, Technology and Engineering & Manufacturing director de DHL Supply Chain. Desde el punto de vista industrial, el vehículo eléctrico presenta una mayor simplicidad mecánica, con menos componentes móviles que un motor de combustión interna. “Esto se traduce en una supply chain menos intensiva en determinados recursos y procesos asociados tradicionalmente a la mecánica convencional”, matiza Lamarca.

Sin embargo, “esa aparente simplificación convive con una mayor complejidad estratégica”, apunta Lamarca. La cadena de suministro del vehículo eléctrico ha estado, en los últimos años, “fuertemente condicionada por la dependencia tecnológica y productiva de Asia, especialmente en lo relativo a baterías y determinados componentes electrónicos críticos”. En la práctica, esto ha supuesto “mayores exigencias en materia de transporte internacional, planificación de inventarios, gestión aduanera y resiliencia ante disrupciones geopolíticas o de capacidad”, subraya el directivo.

En este contexto, “estamos asistiendo a un proceso progresivo de localización de centros productivos de componentes y baterías en Europa”. Esta relocalización “contribuirá a reducir parte de la complejidad asociada a los flujos intercontinentales y abre nuevas oportunidades para los operadores logísticos, tanto en logística de entrada a planta como en almacenamiento especializado y soluciones de transporte adaptadas a estos nuevos hubs productivos”, corrobora.

Complejidad

Carla Guillén, director Automotive Spain de DSV Air & Sea, considera que “la logística internacional de vehículos eléctricos presenta una complejidad significativamente mayor que la de los vehículos convencionales”. Esto es debido a que “la batería es el principal elemento de riesgo y el factor que determina toda la operativa logística”. Su alta sensibilidad a impactos, vibraciones y condiciones ambientales (temperatura y humedad) “obliga a implementar protocolos reforzados de manipulación, estiba y supervisión más estrictos”, confirma.

Por ejemplo, “el estado de carga de la batería (SoC) debe controlarse y documentarse antes del embarque para reducir riesgos durante el tránsito”, apunta. Se requieren declaraciones adicionales por componentes peligrosos, certificaciones técnicas de seguridad con inspecciones pre y postembarque, además de procedimientos reforzados de seguridad y estiba, según recuerda. Además, “a diferencia de los vehículos convencionales, los seguros internacionales imponen primas más elevadas a los vehículos eléctricos”. Al mismo tiempo, no todos los países cuentan con infraestructura de carga adecuada, “lo que puede generar dificultades operativas en puertos, depósitos y transporte de salida si la batería llega descargada”, subraya.

Baterías

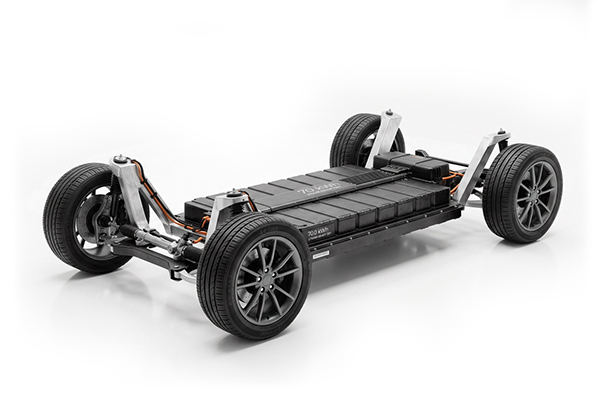

Las baterías para los vehículos eléctricos son protagonistas indiscutibles, por tanto, de la transformación en las operaciones logísticas en la industria de la automoción. “Representan una transformación total, dado que las baterías de litio y sodio están clasificadas como mercancías peligrosas y sujetas a una regulación estricta en IMDG (marítimo), ICAO/IATA DGR (aéreo) y ADR/RID (terrestre)”, coincide Guillén.

Esto implica la aplicación de “UN numbers específicos, packing instructions definidas, requisitos de marcado y etiquetado de clase 9A, limitaciones de SoC y protocolos reforzados de seguridad y gestión del riesgo según el modo de transporte”, resalta. “Estas restricciones son aún más estrictas en el transporte aéreo, donde existen limitaciones de aceptación y prohibiciones en vuelos de pasajeros”, añade Carla Guillén.

En una línea muy similar, Rafael Lamarca afirma que “si nos referimos al entorno de los fabricantes de vehículos, las baterías son, sin duda, el elemento central de la nueva tecnología”. Actualmente, la autonomía, es decir, el rango de duración de la batería, es uno de los principales criterios de compra de un vehículo eléctrico. La batería se sitúa así “en el núcleo tanto del diseño industrial como de la planificación logística”, reconoce.

Desde la perspectiva operativa, “gestionar adecuadamente el flujo de baterías exige una coordinación extremadamente precisa entre fabricante de vehículos, proveedor de baterías y operador logístico”, explica Lamarca. “Es necesario cumplir con estrictas legislaciones locales y medioambientales, asegurar la trazabilidad, respetar condiciones específicas de manipulación y transporte y garantizar la disponibilidad en el momento exacto que exige la producción”, remarca.

Por tanto, “más que una transformación puntual, las baterías suponen una redefinición de prioridades en la cadena de suministro”, enfatiza. Entre esas prioridades, Lamarca destaca mayor planificación, mayor control, mayor integración digital y una gestión de riesgos más sofisticada para responder a un entorno tecnológico y regulatorio en constante evolución.

Servicios logísticos

Los grandes operadores logísticos presentan una oferta de servicios especializada en este ámbito. En el caso de DHL Supply Chain, su propuesta de valor en el ámbito del vehículo eléctrico se centra, principalmente, en dos grandes áreas.

En primer lugar, “la gestión integral de la supply chain de componentes del vehículo eléctrico, con especial foco en las baterías”. Esto incluye la coordinación de flujos internacionales -especialmente desde Asia-, el cumplimiento normativo específico asociado al transporte de baterías de litio, la gestión de inventarios críticos y la integración de estos procesos en entornos de fabricación ajustada. En segundo lugar, “estamos desarrollando capacidades en logística inversa y reciclaje de componentes del vehículo eléctrico, un ámbito que está adquiriendo creciente relevancia conforme las primeras generaciones de baterías alcanzan el final de su ciclo de vida útil”, avanza Lamarca. “Se trata de un nicho complejo desde el punto de vista técnico, regulatorio y operativo”, admite.

En el caso de DSV, “a través de nuestro Vehicle Competence Center (VCC), gestionamos vehículos eléctricos terminados, series limitadas, unidades de alto valor y flotas de prueba o preproducción con estándares superiores de precisión y seguridad”, constata Guillén.

“Diseñamos y optimizamos cadenas de suministro específicas para el vehículo eléctrico, desde el prototipo hasta el escalado industrial, garantizando el cumplimiento regulatorio, la sostenibilidad y la resiliencia operacional”, resalta. Para ello, la compañía cuenta con especialistas en baterías de litio, mercancías peligrosas y plataformas de movilidad eléctrica, “capaces de anticipar riesgos y asegurar la continuidad de la operación”, afirma Carla Guillén.

Desde DSV “aportamos visibilidad total y control global mediante nuestras Torres de Control integradas con el ERP del cliente”, lo que permite ofrecer trazabilidad en tiempo real para operaciones marítimas, aéreas, terrestres y de almacenamiento. En la práctica, “cubrimos todo el ciclo de vida del vehículo eléctrico, incluyendo soluciones sostenibles de reciclaje y recuperación de materiales dentro de modelos circulares”, subraya.

Fabricantes

Desde el punto de vista del vehículo terminado, para los fabricantes la logística es muy similar en los vehículos eléctricos y en el resto. Así lo asegura la directora del Área de Economía y Logística de ANFAC, Aránzazu Mur. “La entrada del vehículo eléctrico no ha provocado cambios en la forma de transportar o almacenar los vehículos”, señala.

Sobre el futuro del sector, la competitividad de los fabricantes de vehículo eléctrico en España tendrá una fuerte relación con un mayor control de la cadena de valor, reduciendo la dependencia de terceros países. “Crecer en autonomía estratégica es un objetivo de la UE y de España en particular”, reconoce Mur. De hecho, “en el sector de automóvil, éste es uno de los objetivos básicos recogidos en el Plan España Auto 2030, incluyendo medidas que hagan crecer y reforzarse la cadena de valor aguas arriba”, concluye.

Un nuevo ecosistema

Logística inversa y economía circular tienen una importancia crítica, dado que las baterías de los vehículos eléctricos tienen un impacto ambiental, económico y regulatorio muy significativo en el sector.

“Concentran hasta el 60 por ciento de las emisiones incorporadas en el vehículo eléctrico, por lo que su recuperación, reciclaje y reutilización son elementos clave para garantizar una movilidad eléctrica realmente sostenible”, reconoce Carla Guillén, director Automotive Spain de DSV Air & Sea. Además, “la regulación europea está acelerando la transición hacia una economía circular en baterías, forzando a fabricantes, operadores logísticos y recicladores a desplegar redes de logística inversa más robustas y completamente auditables”, añade Guillén.

La economía circular es uno de los grandes retos estratégicos del vehículo eléctrico en los próximos años, según subraya Rafael Lamarca, Automotive, Technology and Engineering & Manufacturing director de DHL Supply Chain. “Las primeras generaciones de baterías están comenzando a llegar al final de su vida útil, lo que genera la necesidad de articular procesos eficientes para su recogida, clasificación, reutilización o reciclaje”, explica.

La gestión y revalorización de estos componentes “será crítica conforme avance la madurez del mercado del vehículo eléctrico en Europa y otros mercados occidentales”, advierte. No se trata únicamente de una cuestión medioambiental, sino también económica. “La recuperación de materiales estratégicos y la creación de modelos sostenibles de negocio en torno a la segunda vida de las baterías será un factor diferencial en la competitividad del sector”, afirma. En resumen, “la logística inversa en el vehículo eléctrico no es una actividad complementaria: es una pieza estructural del nuevo ecosistema industrial que se está configurando”, apostilla Lamarca.

La directora de Economía y Logística de ANFAC, Aránzazu Mur, recuerda que “el desarrollo de la economía circular siempre ha sido importante para el automóvil”. Para este sector “la regulación ya exige unos porcentajes muy elevados de recuperación de residuos que se están cumpliendo desde hace años”, añade. “En este ámbito también el reciclado y recuperación de las partes y componentes de la batería son una oportunidad para el sector”, subraya Mur, para la que “facilitar esta actividad es un reto importante también recogido en el Plan Auto España 2030”.

Más información en la edición de papel de Transporte XXI.

© 2026, todos los derechos reservados.

© 2026, todos los derechos reservados.